Notes de frais : définition

Les notes de frais correspondent aux frais engagés par les salariés et les dirigeants d'entreprise, dans le cadre de l'activité professionnelle. L'entreprise est obligée de rembourser ces frais, lorsque les dépenses sont justifiées. Ces remboursements figurent donc logiquement au sein de la comptabilité de l'entreprise.

Comment comptabiliser une note de frais

Pour comptabiliser une note de frais, vous devez :

- Enregistrer la note de frais dans le journal des achats ;

- Débiter les comptes de charges correspondants ;

- Si c’est pertinent, débiter le compte de T.V.A. déductible ;

- Créditer le compte du salarié

Les comptes à utiliser pour comptabiliser une note de frais

La majorité des frais professionnels sont à comptabiliser dans le compte 625. Les cadeaux vont toutefois figurer au compte 623. Le type de dépense va déterminer le compte charges à utiliser pour la comptabilité.

Les voyages et déplacements

Le compte 6251 permet d'enregistrer les frais de voyages et déplacements. Il s'agit de tous les frais de déplacement du personnel, lorsque le voyage n'est pas lié à d'autres frais.

Cela correspond donc aux frais de train ou d'avion, frais de stationnement, frais de péages, etc.

Les indemnités kilométriques sont comptabilisées au compte 6414 "indemnités et avantages divers". Pour une location de véhicule lors d'un déplacement en France ou à l'étranger, il faut utiliser le compte 6135.

Attention, les remboursements de frais de transport domicile-travail, sont comptabilisés dans le compte 647 "autres charges sociales".

Les frais de mission

Les frais de mission sont comptabilisés dans le compte 6256 "missions". Il s'agit des frais engagés par les collaborateurs lorsqu'ils sont en mission pour l'entreprise. La comptabilisation des frais de restaurant (hors invitation client) se fait sur ce compte.

Ce compte couvre tous les frais liés à la mission. Les frais de transport dans le cadre d'une mission sont comptabilisés sur ce compte et non sur le compte 6251. Il en va de même pour les frais de restauration liés à la mission.

Les frais de réception

Le compte 6257 "Réceptions" permet de comptabiliser tous les frais de restauration en cas d'invitation clients. Les frais de restauration sans invitation client sont comptabilisés au compte 6256.

Les cadeaux clients

Pour la comptabilisation des cadeaux achetés par un collaborateur et offerts aux clients ou prospects, le compte à utiliser est le compte 6234 "cadeaux à la clientèle".

Les frais de télécommunication

Lorsqu'un collaborateur effectue des dépenses de télécommunication pour le compte de l'entreprise, il faut l'inscrire au compte 626 "frais postaux et de télécommunication". Ce compte concerne par exemple les frais d'appels téléphoniques.

Comment saisir un remboursement de note de frais?

La saisie des notes de frais est une étape obligatoire pour le remboursement. En comptabilité, toute opération doit être enregistrée dans deux comptes : une opération de débit et une opération de crédit. Pour le remboursement des notes de frais, l'opération de débit est inscrite sur les comptes charges et l'opération de crédit est inscrite sur le compte 421 "personnel - rémunération due".

Débiter les comptes de charges

L'enregistrement comptable des notes de frais commence par l'inscription du montant hors taxes (HT) de la dépense sur le compte charges concerné.

Débiter le compte de TVA déductible

Lorsque la TVA est déductible, c’est-à-dire lorsque la TVA est récupérable, le montant de la TVA est inscrit au débit du compte 4456 "TVA déductible".

Frais soumis à cotisations sociales

Certains frais professionnels sont soumis à cotisations sociales. Dans ce cas, la partie concernée par les cotisations sociales doit être inscrite au compte 6441 "indemnités et avantages divers". La partie non concernée par les cotisations figure dans le compte charges.

Créditer le compte 421

En contrepartie du débit sur les comptes charges et TVA, le montant toute taxe comprise (TTC) doit être crédité sur le compte 421 "personnel - rémunérations dues".

Attention, pour un remboursement donné, le montant inscrit au crédit du compte 421, doit correspondre à la somme des montants inscrits au débit des comptes charges et TVA.

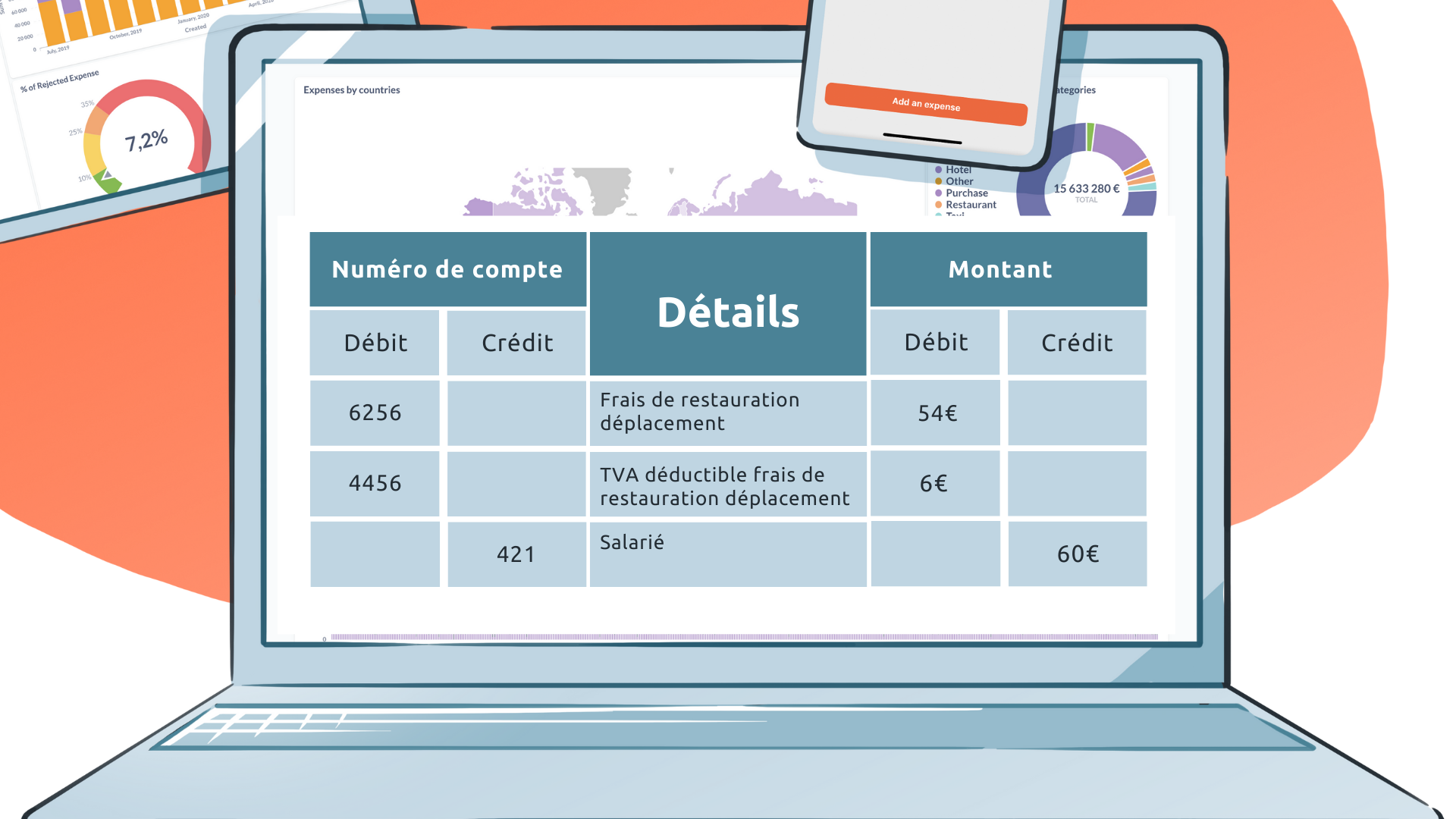

Exemple de comptabilité des notes de frais

Ci-dessous, l’exemple de la comptabilisation de frais de restauration d’un montant total de 60€.

Comment effectuer le remboursement ?

Les frais professionnels remboursés sont généralement indiqués sur la fiche de paie, en net ou en brut selon l'assujettissement aux cotisations sociales. Le remboursement est donc effectué à l'occasion du paiement du salaire.

Toutefois, la politique de comptabilité des notes de frais peut prévoir des remboursements en dehors du paiement du salaire mensuel. Dans ce cas, les remboursements sont séparés et interviennent généralement à une date fixe : chaque semaine ou toutes les deux semaines par exemple.

Pour faciliter la gestion de vos notes de frais, n’hésitez pas à contacter Jenji par email à sales@jenji.io. Nos équipes seront ravies de vous accompagner dans votre digitalisation.